J’son & Partners Consulting: к 2013 году в России будет 71 млн пользователей 3G/4G

06.07.2010

Компания J’son & Partners Consulting представила результаты обновленных исследований российского рынка фиксированного и мобильного широкополосного доступа. По прогнозам аналитиков, уже в 2010 году совокупная выручка мобильных операторов в этом сегменте превысит доходы операторов фиксированной связи от предоставления услуг ШПД в частном сегменте (более 60 млрд руб.), а в дальнейшем – превысит их. Хотя, по прогнозам J’son & Partners Consulting к 2013 году, число домохозяйств с фиксированным ШПД более чем удвоится (30,8 млн), количество мобильных пользователей 3G/4G превысит 71 млн человек.

По оценкам J’son & Partners Consulting, в конце 2009 года около 26,4% всех российских домохозяйств (14,4 млн.) имели широкополосный доступ в Интернет. А рост рынка за первое полугодие составил 38 %. При этом, к 2013 году, количество домашних фиксированных ШПД-подключений и проникновение (по домохозяйствам) более чем удвоятся по сравнению с 2009 годом - до 30,8 млн и 54,8 % соответственно. С другой стороны, к этому времени количество мобильных пользователей 3G/4G превысит, по прогнозам аналитиков агентства, 71 млн, т.е. половину населения России. Доминирование мобильных игроков на рынке ШПД станет реальностью в среднесрочной (3-5 лет) перспективе, а углубление процессов консолидации приведет к тому, что мобильные и фиксированные сети будут либо сосуществовать в рамках одной группы компании, либо (менее вероятно) тесно взаимодействовать в процессе оказания услуг (концепция FMC).

Источник: J’son & Partners Consulting, июнь 2010

В результатах исследования J’son & Partners Consulting отмечается, что доходы от предоставления передачи данных в мобильных сетях стремительно растут во многом благодаря развитию сетей третьего поколения (3G). Но по итогам 2009 года доля доходов российских операторов «большой тройки» от услуг передачи данных в совокупных доходах по России составила всего лишь 5-6 % (1,2 % - по активным пользователям USB-модемов), в то время как у мировых лидеров этот показатель достигает 40-50 %. Данный факт указывает на большой потенциал российского рынка мобильного Интернета, реализованного на базе технологий WCDMA/HSPA. Но аналитики J’son & Partners Consulting уверены, что каннибализации фиксированной связи не произойдет - большая часть абонентов (50-75 % в целом по России) будет пользоваться как фиксированным, так и мобильным доступом. Этому будет способствовать ряд факторов. С одной стороны, в проводных сетях уже сейчас доступна высокая скорость передачи данных. С другой стороны, пользователь в ближайшее время получит доступ к мультимедийным ресурсам из любой точки, где есть покрытие мобильных сетей 3G/4G. Однако в более долгосрочной перспективе, появление более «тяжелого» контента (например, HD TV, 3D-телевидение) будет способствовать дальнейшему развитию проводных сетей, которые будут опираться на оптические технологии (PON, FTTx). При этом, аналитики особенно подчеркивают, что для удаленных и сельских районов беспроводной доступ (прежде всего, спутниковый) будет оставаться единственно возможным способом выхода в Интернет.

Что касается развития технологий сотовой связи четвертого поколения в Росси, то по мнению аналитиков J’son & Partners Consulting, операторы «большой тройки» будут плавно мигрировать в сторону LTE через «промежуточную» технологию HSPA+ (пиковая скорость доступа - до 42 Мбит/c по линии «вниз»), максимально сохраняя инвестиции, вложенные в 3G. При этом, ряд крупных игроков (к примеру, компании «Связьинвеста», которые получили недавно частоты в диапазоне 2,3-2,4 ГГц в десятках регионов России для строительства мобильных сетей радиодоступа) будет строить сети LTE сразу, минуя третье поколение (хотя не исключено, в случае «Связьинвеста» будет задействована инфраструктура «Скай Линка»).

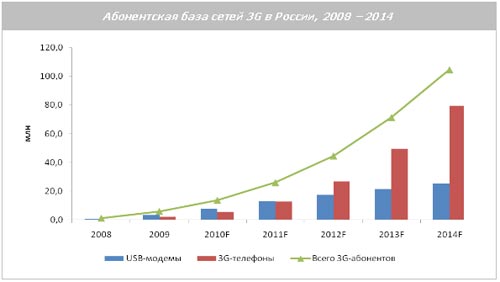

Между тем, по прогнозам J’son & Partners Consulting, число активных абонентов 3G в России увеличится с 5,8 млн в 2009 г. до 13,6 млн в 2010 г., а к 2014 г. превысит отметку 100 млн. При этом количество пользователей 3G, которые выходят в Интернет через телефоны с поддержкой 3G, практически сравняется с количеством пользователей USB-модемов в 2011 году, а в последующие годы - значительно превысит их. Конечно, существенная часть пользователей (до 20 %) будет использовать для доступа в Интернет 3G-смартфоны и ноутбуки c внешним или встроенным радиомодемом в зависимости от обстоятельств.

Источник: J’son & Partners Consulting, июнь 2010

Что касается лицензий «Ростелекома» и «Скай Линка», то ситуация видится экспертам рынка достаточно неопределенной. «С одной стороны, насколько я понимаю, условия имеющихся лицензий не позволяют строить LTE, - рассказывает аналитик ИФК «Метрополь» Сергей Либин. - С другой стороны, я допускаю повторное проведение конкурса по мере готовности «Ростелекома» строить сети LTE». При этом, по словам г-на Либина, наличие лицензий на любой из стандартов 4G не является значительным конкурентным преимуществом «Ростелекома» перед «большой тройкой». Поскольку технологии еще достаточно сырые (способ передачи голоса в LTE еще до конца не стандартизирован), а WiMAX «заточен» лишь под передачу данных, но не голоса, трудно говорить о массовом спросе на услуги 4G, по крайней мере, в ближайшее время. «При этом, инвестиции в строительство сети 4G с нуля (в противовес «большой тройке», обладающей сетью 2G/3G, которую можно будет постепенно дополнять LTE) могут оказаться достаточно весомыми» - заключает эксперт.

В то же время, по мнению ведущего консультанта J’son & Partners Consulting Виталия Солонина, частоты были выданы без указания конкретной технологии, поэтому теоретически это может быть и LTE. «На практике нужно заявлять в регулирующие органы конкретные характеристики оборудования LTE, которого еще нет (оно, к тому же, должно быть с лейблом «Сделано в России», что усложняет ситуацию). Поэтому эта тема сейчас не имеет смысла. Ясно одно - принцип технологической нейтральности в стране не работает, необходима дальнейшая реформа отраслевого законодательства» - уверен г-н Солонин.

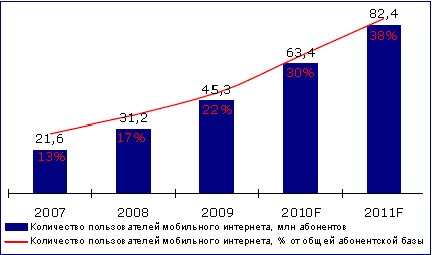

Если говорить о мобильном Интернете в целом, то здесь стоит отметить результаты недавнего исследования ComNews Research (см. новость раздела

«Рынок мобильного Интернета» от 26 мая 2010 г.), аналитики которого утверждают, что по итогам 2009 года мобильным интернетом в России воспользовались 45,3 млн абонентов или 22 % всех абонентов сотовых сетей. При этом, в прошлом году трафик ПД в сетях сотовой связи увеличился в 2,38 раза, до 13,9 Пбайт (к 2012 году ожидается рост трафика до 100 Пбайт). Что касается доходов российских сотовых операторов от услуг мобильного интернета, то по версии ComNews Research, они выросли в 2009 году на 64 % до 41,6 млрд рублей. При этом, в 2010-2011 гг. стоит ожидать сохранения высоких темпов роста передаваемого в сотовых сетях интернет-трафика, а доходов от предоставления услуг мобильного Интернета – до 100 млрд рублей. Такой быстрый рост трафика обуславливается аналитиками агентства увеличением численности аудитории пользователей мобильного интернета, а также увеличением ежемесячного трафика активного среднего абонента.

Аудитория мобильного Интернета. Источник: ComNews Research

Между тем, аналитики J’son & Partners Consulting отмечают, что число подключенных к сетям IMT-MC-450 (CDMA-450) абонентских устройств в России по состоянию на конец 2009 г. составило 1,42 млн. А операторы, использующие эту технологию, постепенно теряют свою рыночную долю под натиском сетей WCDMA/UMTS.

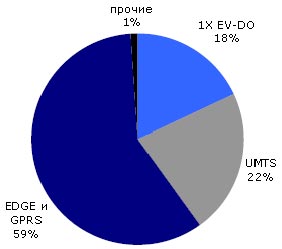

Эти выводы подтверждают и результаты исследования ComNews Research, где отмечается, что за 2009 год доля трафика 3G выросла с 2 % до 22 %, за этот же период доля трафика EDGE/GPRS снизилась с 73 % до 59 %. В то же время, доля компании «Скай Линк» в общей структуре интернет-трафика снизилась с 25 % до 18 %.

Структура интернет-трафика по технологиям, итоги 2009 г.

Источник: ComNews Research

Что касается мобильного WiMAX, то аналитики J’son & Partners Consulting отмечают, что здесь ситуация остается неопределенной. Крупнейший российский игрок на этом рынке - компания «Скартел» (бренд Yota) - сделала заявление относительно возможного перехода на LTE, однако существующие в стране правила регулирования не позволят оператору быстро «переключиться» на эту технологию, несмотря на наличие у него частотного ресурса. Недавно «Скартел» сообщил о 530 тыс. активных абонентов в своей сети, что делает его одним из крупнейших WiMAX-операторов в мире. Возможное «переключение» Yota на LTE – не является хорошей новостью для российского рынка WiMAX, а недавнее аналогичное заявление другого WiMAX-гиганта – американской компании Clearwire, обслуживающей на конец 1-го квартала 2010 г. 971 тыс. клиентов, – ставит будущее WiMAX как независимого стандарта под сомнение. В то же время, в J’son & Partners Consulting отмечают, что иностранные вендоры быстро отреагировали на происходящие на рынке перемены. Компания Motorola, например, объявила о выпуске решения для операторов WiMAX Evolution, призванное обновить существующие сети мобильного WiMAX (стандарт 802.16e) до WiMAX 2 (802.16m) или TD-LTE, а также совместить существующие сети WiMAX с технологией LTE.

В целом ситуация на российском рынке широкополосного доступа повторяет общемировые тенденции. Количество активных пользователей мобильного ШПД растет существенно быстрее, чем абонентская база фиксированного ШПД. К 2015 году в мире, по прогнозам, будет насчитываться порядка 2 млрд и 1,74 млрд пользователей, выходящих в Интернет через мобильные и фиксированные сети соответственно.

Опубликовал: Сергей Мальцев (info@ict-online.ru)

Тематики:

Мобильная связь, Интернет, Маркетинг

Ключевые слова:

мобильный Интернет, 3G, J’son & Partners Consulting